退職金支給の際に提出を受ける「退職所得の受給に関する申告書」が、2026年1月から改正されています。最新版の様式を確認します。

退職者へ退職金を支払う際には、原則、支払時に所得税や住民税などの税金を徴収して、原則、翌月10日までに納めなければなりません。

退職者へ退職金を支払う際には、原則、支払時に所得税や住民税などの税金を徴収して、原則、翌月10日までに納めなければなりません。

この際の税額計算方法は、「退職所得の受給に関する申告書(退職所得申告書)」の提出の有無によって異なります。

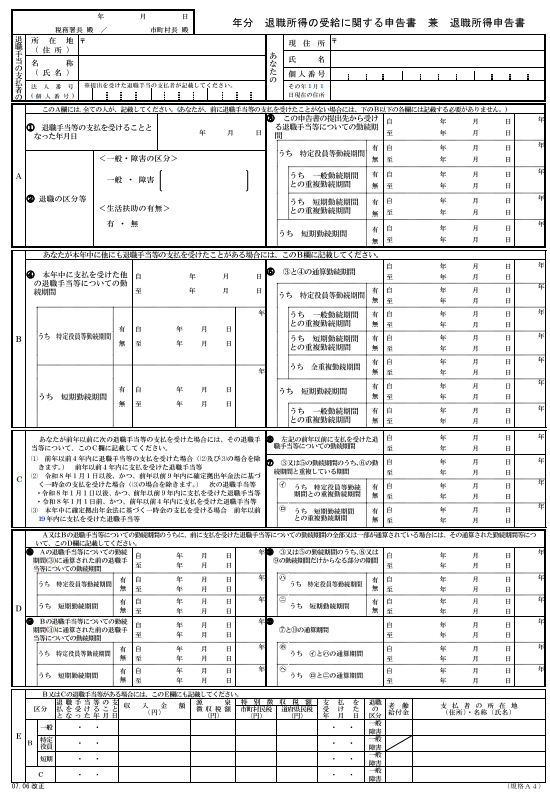

退職所得の受給に関する申告書(退職所得申告書)は、その様式では「退職所得の受給に関する申告書 兼 退職所得申告書」(以下、申告書)と表現され、退職金受給者が退職金(以下、退職手当等)を受け取る時までに、支払者へ提出する書類をいいます。

この申告書は、税務署へ提出する「退職所得の受給に関する申告書」と、市町村へ提出する「退職所得申告書」について、記載内容が同じであることから一体となっているものです。

支払者は、この申告書の提出を受けた場合には、一定期間保存しなければなりません。また、一定期間中に所轄税務署長等から提出を求められた場合には、提出をすることとなります。

この申告書が2026年1月に改正されました。

新しい申告書の様式のイメージは、以下のとおりです。

この改正は、退職所得に係る税の取扱いが改正されたことによるものです。

新しい様式は、2026年1月1日以後に受け取る退職金に関して提出される申告書に適用されます。

一定の期間内に複数の退職金を受け取っている場合に、勤続期間が重複しているときは、その重複分を調整し、課税の公平性を確保しています。

この場合の「一定の期間内」とは、通常、その退職手当等を受け取る年の前年以前「4年内」とされていますが、老齢一時金(確定拠出年金法に基づく老齢給付金として支給される一時金)を受け取り、その後に老齢一時金以外の退職手当等を受け取った場合には、この「4年内」が「9年内」へと改正されました。

これは、2026年1月1日以後に老齢一時金を受け取った場合に適用されます。

なお、同時に、退職所得の源泉徴収票・特別徴収票の様式が見直され、税務署や市町村への提出範囲が「居住者すべて」に拡大されています。その点もご留意ください。

[参考]

国税庁HP「[手続名]退職所得の受給に関する申告(退職所得申告)」

財務省HP「令和7年度 税制改正の解説」

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。